ますます注目される認知症対策!保険での対応策を打つ方が増加中です。

死亡リスクよりも長生きリスクの対策のほうにニーズが高まってきていることは、皆様も肌で感じているのではないでしょうか。その代表がまさに認知症対策です。奇しくも昨日、日本の製薬大手エーザイと米バイオ医薬品大手バイオジェンが共同開発したアルツハイマー病の治療薬「アデュカヌマブ」を承認したと発表されたところですが、今回はその認知症対策の話題を取り上げたいと思います。

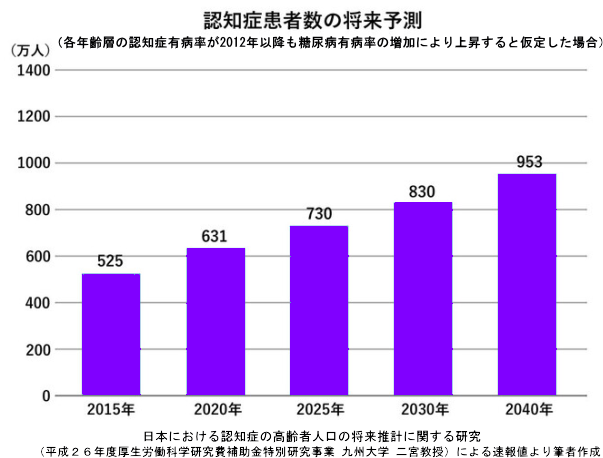

認知症患者数の将来予測を確認してみてください!

認知症の最大の原因は「加齢」。つまりは、高齢になるほど発症リスクが高くなるということです。それでは、団塊の世代全員が75歳以上の後期高齢者となる2025年を目前に控えて将来推計では認知症患者数はどのように推計されているのでしょうか。下図をご覧ください。

ご覧の通り、2025年には730万人(高齢者の約5人に一人の割合)にもなり、その後も増加見込みで2040年には953万人(高齢者の約4人に一人の割合)にまでなる見込みです。80代の約半数は認知症とも言われますので、最低でも70代前半くらいには対策を検討する必要性がありそうです。

認知症になって困ることは何か?

認知症になって困ることはやはり、「お金のこと」と「行為能力が無くなること」に集約されるかと思います。又、困るのはご本人よりも周囲の人達であることがほとんどでしょう。

第一の「お金のこと」でいえば、介護費用は通常介護の倍以上かかるといわれております。また、厚生労働省の調査によりますと、要介護の主な原因の第1位が認知症です。要介護度別にみても、要介護1~4まではすべて認知症が1位となっていますので、多くの方が介護費用で通常以上にかかっているということになります。

一般的に介護費用として、当初一時金約70万円程、月額約7.8万円、介護期間平均約4年7ヶ月との統計が出ており総額約500万円ですが、あくまでも平均ですので認知症を患っていたり、施設によってはこれ以上かかることをご理解ください。

これらの費用は誰が負担するのか、ご本人の年金や貯蓄だけで賄えるのかも確認する必要があります。

第二の「行為能力が無くなること」でいえば、契約行為が出来ないだけでなく、金融機関に認知症であることが知られると口座凍結までされます。(最近の報道でこの規制を緩和する動きを今後金融機関が検討する話はあります)こうなりますと、ご本人がお金を持っていたとしても引き出せないなどの事態が発生します。

法定後見人を選任してもらえばという話もありますが、手続きが面倒であること、法定後見人に家族が任命されるケースが少ないこと、専門家が任命された場合に報酬を支払い続けなければいけないことなど非常に使い勝手が悪い制度となってしまっています。

比較的簡単に出来る対策とは?

お金を準備することは当然のこととして、比較的簡単に出来る対策としては二つ。

ひとつは、金融機関で代理人カード(家族カード)を作成しておくこと。代理人カードとは、ご本人以外がご本人口座から引き出しが出来るためのカードです。要は2枚目のキャッシュカードということです。こうしておけば、ご本人が認知症になってもお金を引き出すことが出来ますので、お金があるのに使えないという事態は免れるでしょう。ただし、ご本人が認知症になる前でないと作成できないことと同居の親族でないと作成できないことに注意してください。

もうひとつは、認知症関連の保険に加入して代理人請求特約を付加しておくことです。上記の対策は別居の親族では打てないこともあって、こちらの対策が広がっているようです。こちらの方法は、保険金(給付金)を受け取る権利を代理人が請求できるようにしておくことでお金の問題を解決する手段です。ただし、認知症関連の保険といっても内容等さまざまです。ご自分の状況等に合ったものを選ぶようにしてください。

最後になりますが、認知症対策は認知症になる前に打っておかないといけないものばかりです。つまりは、親が元気なうちにしなければということです。ここで問題となるのが親御さんの抵抗です。相続対策でも同様のケースが見られますが、子供さんの側から話を持ち掛けるといい顔をされないケースがあります。子供さんの側から持ち掛けられてショックだったお気持ちはわからなくもないですが、心配してもらえるということはいいことではないでしょうか。頭を切り替えて、対策をなされることをお勧めいたします。<(_ _)>