日銀が大規模金融緩和政策の一部を修正!!YCCに影響。長期金利上昇は・・・。

昨日、本日と開催されておりました日銀の金融政策決定会合でサプライズがありました。今回はその件を取り急ぎ、お話したいと思います。

大規模金融緩和政策の一部修正を決定しました

本日の日銀金融政策決定会合後の発表でサプライズがありました。それは、長期金利の上限を従来の0・25%程度から0・5%程度に変更し、金利上昇の余地を広げるという大規模金融緩和政策の一部修正が発表されたことです。

これは、「事実上の利上げ」を意味していると捉えられ、ドル/円は発表と同時に1ドル=137円40銭付近から一気に133円10銭弱まで急落しました。4円以上円高になりました。現時点でもその余波は収まっておらず、133円前後で小動きしております。

黒田日銀総裁在任中には、政策に変更は無いものと市場はみていたため、大きなサプライズとなりました。

YCC(イールドカーブコントロール)に影響を及ぼします

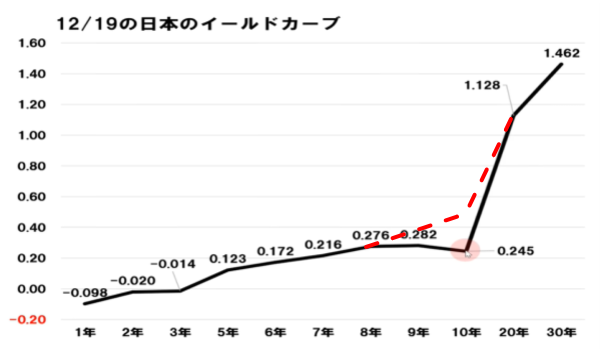

この決定はYCC(イールドカーブコントロール)に影響しますので、長期金利(10年国債)の利回りが上方修正されるでしょう。下図は、12/19現在でのイールドカーブでした。

これまでは、YCCの調整幅が「0プラスマイナス0・25%」でしたが、今後は「0プラスマイナス0・5%」となりましたので、赤破線のような感じで修正されるのではないでしょうか。

(10年国債周辺の利回りにどう影響するかは未知)

12/19時点のイールドカーブでは、長期金利の指標である10年国債利回りが歪に抑えられていたのがよくわかりますが、これが上方修正されることになるでしょう。

今回の決定がどう波及するのか注視しましょう!

今回の決定により、影響するのはさまざまあるでしょうが、やはり気になるのは為替や住宅ローンの長期金利への影響です。

為替については先にも述べましたが、ドル/円ですが、すでに大きく反応しています。これまでの日米金利差(10年物国債金利差)との関係では日本の10年国債利回りが0.5%になったとしても、1ドル=135円程度というのが統計的な水準ですが、市場ではすでに133円を割ったりしています。

今回の決定前ですら金利差との関係では、すでに市場水準が統計水準よりも3円以上下回っておりましたので、その状況を引き継いでいるのであれば132円を割ってもおかしくはありません。年末の市場参加者の少なさという状況下では何かの拍子で一時130円程度になる可能性さえ無くはありません。

住宅ローン金利についても、来年1月の10年固定金利は市場次第ではありますが、0.1~0.2%程度の利上げはある可能性が高いのではないでしょうか。

今後は今回の決定の影響により、消費者物価指数などの経済指標、雇用統計、賃金状況がどうなるかで来年以降の金融政策が決まっていくはずですから、それらがどうなるかを注視していきましょう。