改正年金法で繰上げ受給が見直されました!メリットは増えたものの・・・!?

年金を受給できる年齢は原則65歳からですが、希望すれば年金を繰上げて早く受給することもできます。昨年改正された(2022年4月施行)年金法によれば、その繰上げ受給の内容も見直されました。今回はそのお話をしたいと存じます。

繰上げ受給に関しての見直しとは?

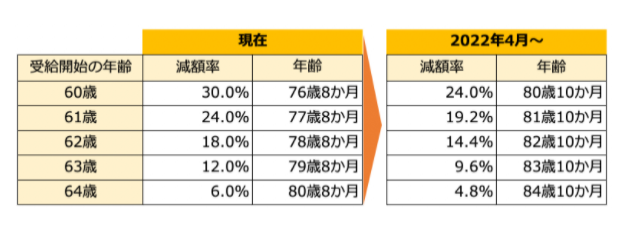

年金の繰上げ受給とは、60歳以降、前倒しで一定率減額された年金額を受けることです。現在はまだ施行前ですので、現行の1か月早くもらうごとに0.5%づつ、本来の年金額から減額されます。

それが施行されれば、0.5%だった減額率が0.4%に下がります。ということは、年金受給者にとっては有利な改正ということになります。

もし仮に、65歳から5年早めて60歳から受給開始されたとすると、減額率0.5×60ヶ月=30%だったものが、減額率0.4%×60ヶ月=24%となり、30%-24%=6%も減額率が改善されたことになります。

本来の年金額が180万円だったすれば、年間10万円以上も改善されたことになります。

注)年金の繰上げ率が月0.5%から0.4%になるのは、男女を問わず、昭和37年4月2日以降生まれの人(2022年4月1日以降に60歳に達する人)からです。

繰上げ受給の損得の目安時期はどう変わるのか?

では、施行後に繰上げ受給の損得の目安時期はどう変わるのでしょうか?グロスでの計算ですが、下記のように変化します。

図を見ていただくとわかる通り約4年強、逆転時期が延びたことがわかります。80歳までの寿命と考えれば、早くもらったほうがお得ということになります。(ネット計算ではさらに後ろに延びます)

これまで76歳ではと躊躇されてみえた方の中には、80歳なら検討の余地ありとのご判断になる方が出てきてもおかしくない内容です。

改善されたことは確かですが、見落としてはいけない内容があります!

繰上げ受給の損得の目安時期だけをみれば、確かに改善された内容ですが、気を付けなければならないことを言っておきましょう。それは、下記になります。

・年金の繰上げ受給は、「老齢基礎年金」「老齢厚生年金(共済含む)」を必ずセットで

行わなければならない

繰下げ受給のように融通を聞かせることはできないので、判断が難しい場合もある

・国民年金の任意加入ができなくなる

基礎年金額が満額に満たず、60歳以降も任意加入して増額したい場合には使えない

・60歳から65歳までの間に障害基礎年金受給資格を得るような状況になった場合は損になる

・配偶者で自分の年金を繰上げ後に夫が亡くなるケースでは、かなり損になる場合もある

・寡婦年金が受給できない

上記のように制約がついたり、想定していなかった状況になられたときに損をしてしまうことがあるのです。

このように年金の受給開始時期につきましては、自分の寿命だけでなく、配偶者の寿命の事やさまざまな状況を想定して決断することになります。ですので、判断がつかずに原則通り65歳からという方が多いのかもしれません。

本当にしっかりご判断したい場合は、社会保険事務所や有資格者に正確に状況や内容を知らせたうえで相談するようにして下さい!!