日本生命が予定利率を大幅引き下げ!!貯蓄性はほぼ、消滅!他社も追随か!?

つい先日のニュースで日本生命保険が予定利率を21年ぶりに引き下げることが公表されました。2022年1月の個人保険・個人年金保険の予定利率の引き下げの公表に引き続き、企業年金の予定利率の引き下げになります。超金融緩和の悪影響がついにここまで来ました。そのお話をしたいと思います。

今回の予定利率引き下げの概要は?

まずは、公表内容についてその概要をお話します。

日本生命保険相互会社は2023年4月1日から、団体保険一般勘定の確定給付企業年金保険、厚生年金基金保険、新企業年金保険の保険料率(予定利率及び手数料率)を改定します。

予定利率は、現行の1.25%から0.50%に引き下げるとともに、お客様から引受額に応じて手数料率についても、その上限を0.50%から0.35%に引き下げます。

出所:日本生命保険相互株式会社 団体年金保険一般勘定の保険料率の改定について より

上記が日本生命から公表された内容です。なんと予定利率を0.75ポイントも引き下げるとのことです。それに対して手数料率はたったの0.15%ポイントしか引き下げません。予定利率との差はたったの0.15%です。結局、しわ寄せは契約者が被ることになるのです。

今回の引き下げでどんなところに悪影響が出るのか?

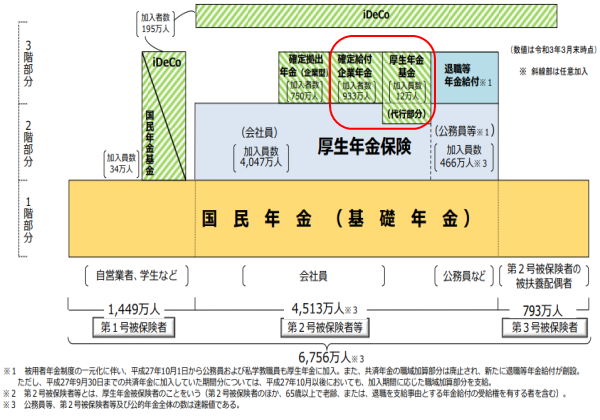

今回の引き下げでどんな所に悪影響が出るのかをお話する前にわが国の年金制度体系についての下図をご覧ください。

年金制度体系は上図のように、被保検者種別により1階建てから3階建てに分かれております。今回の予定利率の引き下げで悪影響を受けるのは赤線で囲んだ部分です。

年金制度体系では3階建て部分にあたるもので、企業が積み立てて従業員の退職後に年金や一時金として支給する部分です。企業が積み立てるといっても結局、生命保険会社などに運用を委託して今回はその運用商品の予定利率が下がるということなのです。

上図によれば、その悪影響は約945万人に及ぶということです。

その悪影響はどんな形で出るのでしょうか?

どんな形で悪影響が出るのかは企業によってさまざまでしょう。考えられるパターンは次の4パターンです。

① 企業側の負担増だけで従業員は影響なし

② 従業員の退職金や年金制度が改悪

③ 予定利率が維持される保険会社等へ乗り換え

④ 企業型DC(確定拠出年金)へ移行

①と③のパターンは従業員に悪影響が出ないですが、あくまでも退職金や年金制度についてですので、給与体系や賃金上昇率等の見直しで結局、従業員にかかる費用を抑え込まれればそれも悪影響でしょう。③については将来にわたって維持されるかは保証されないことは承知しておきましょう。

②と④については結局、悪影響を従業員が被るということです。

個人的には、①のパターンでその他の従業員にかかる費用で調節か、④のパターンになるのではないかと思っております。

保険商品での積立運用については貯蓄性はほぼ消滅

今回の予定利率の引き下げを受けて思うのは、とうとう保険商品での積立運用については貯蓄性はほぼ消滅したということです。お客様の中には予定利率と貯蓄率を混同されてみえる方がおみえになりますが、貯蓄率に換算すれば、もっと低くなるのです。

今回の予定利率の引き下げを受けて貯蓄性商品の予定利率は0.25%~0.6%の範囲になります。支払保険料からの貯蓄率でみれば0.0〇%の世界です。銀行の預金利率と変わらない世界になりました。

ということは、保障の必要性もないのに、わざわざ保険商品で運用するメリットがないということです。ただ単に保険会社や保険代理店の社員を食わせているに過ぎないのです。

円建ての保険商品での運用がこんなに低迷すれば今後、生命保険会社が勧めてくる保険商品は外貨建ての保険商品か、変額型の保険商品です。(すでにそうなっていますが・・・。)一概に悪い保険商品とは言いませんが、そこには契約者にリスクを負わせる内容が含まれていることは間違いありません。リスクを納得したうえで選択されるのは構いませんが、リスクを正確に把握できる契約者がどれだけいるかは疑問符です。又、営業サイドのモラルが現実問題としてどこまで保てるのかも疑問が残ります。保険会社の不祥事は無くなりませんし、消費者センターへの苦情件数も高止まりしています。「過去の保険商品とは違うものだ」という認識を強く持っていただくようにお勧めいたします。