相続税申告要否検討表とは!?

相続税申告要否検討表ってどんな書類?

故人(被相続人)が亡くなってから(相続が開始してから)、6〜8カ月後頃に届くことがある「相続税申告要否検討表」なる書類。どう対処すればいいのでしょうか?

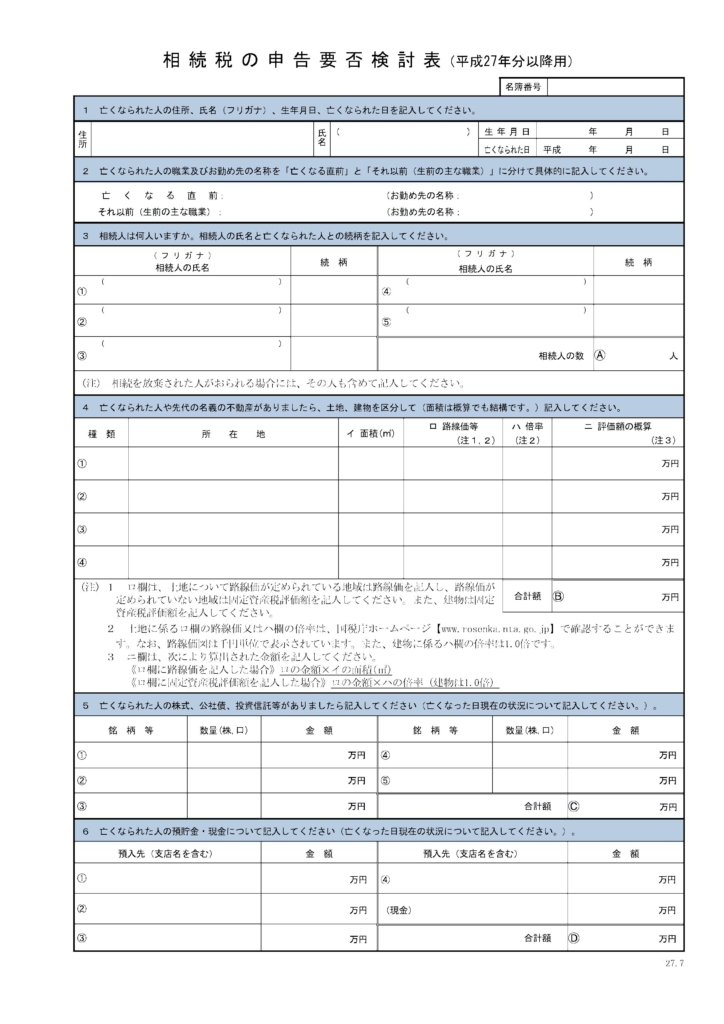

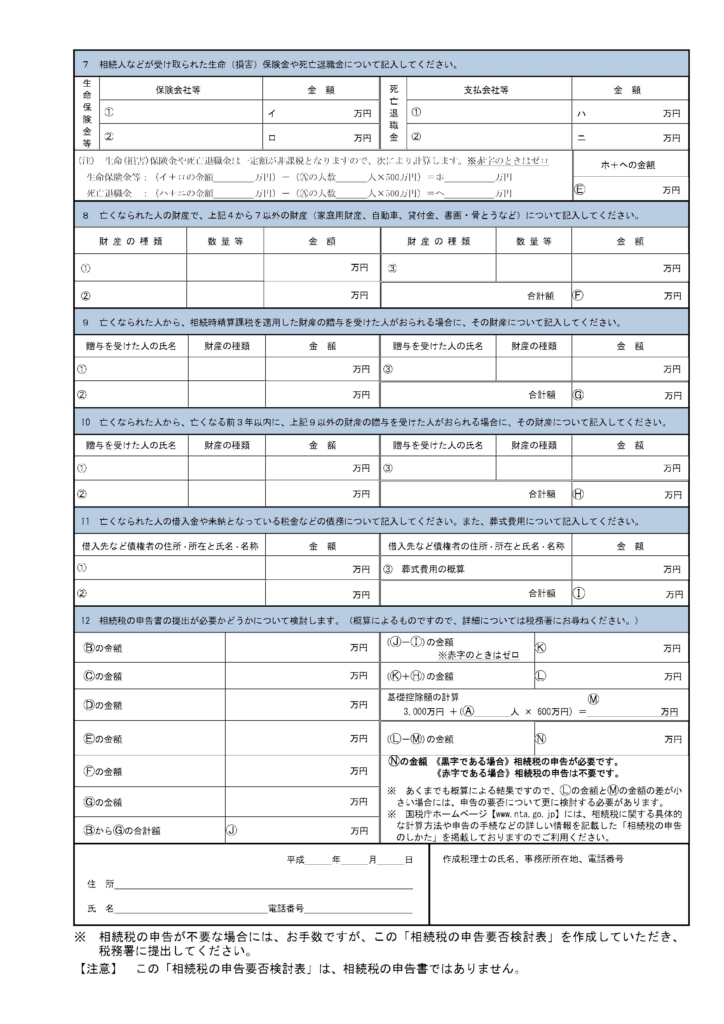

この書類は税務署から、「相続税の申告の必要可能性が高いのでしっかり確認してください」というメッセージを伝える書類です。見本は下記になります。

相続税の申告は、相続が開始してから10カ月以内におこなうこととなっていますので、その少し前にこれが届いて注意喚起しているわけです。

必ず、記入して返送しないといけないわけではない

税務署から書類が届くと何か対処しなければと思ってしまわれるかもしれませんが、この書類は必ず、記入して返送しないといけないわけではありません。

この書類は先程も述べたようにメッセージを伝える意味合いですので、このあとに本当に相続税の申告が必要なのかどうかをしっかり吟味し、「申告が必要」となれば申告をすればいいだけの話です。この書類を返送しようとしまいと関係ありません。

ただ念を入れるなら、吟味の結果、「相続税の申告の必要なし」と判断された場合には、この書類を返送しておいたほうが無難でしょう。何故なら、無申告のままですと無申告事案として相続税調査が行われる可能性があるからです。相続税の申告が必要ないと判断した根拠を事前に税務署に示しておけばその可能性は下がりますし、調査に入られてもしっかりとした根拠を伝えられるからです。

相続税申告要否検討表の書き方は?

返送しておきたいという方のために少し内容をお話しましょう。

- 被相続人の情報

- 相続人の情報

- 不動産の所有状況

- 有価証券の所有状況

- 預貯金や現金の所有状況

- みなし相続財産(死亡保険金・死亡退職金)

- その他の財産の所有状況

- 生前贈与の状況(受贈者、贈与額など)

- 債務・葬式費用の状況

以上のように、相続税の計算に必要となる情報を記入するようになっています。

詳細については、下記に国税庁HP内の記載例のリンク先を張っておきます。そちらを参考になさってください!!

国税庁ホームページ内

相続税関連情報 相続税の申告要否検討表(記載例)(PDF/245KB)

https://www.nta.go.jp/about/organization/tokyo/topics/souzokuzei/pdf/29_04.pdf