iDeCo(イデコ)の加入年齢要件拡大!!50歳代から始めてもメリットがあるのか!?

2022年5月1日からiDeCo(イデコ)に加入できる年齢の要件などが拡大されます。これまであまりメリットが享受出来ないと思われていた50歳代の方も興味を示されていることでしょう。今回は50歳代から始めてもメリットがあるのかを踏まえてお話したいと思います。

2022年の制度改正の概要

まずは、2022年の制度改正の概要をお話したいと思います。主な改正は下記の5つです。

① iDeCoの老齢給付金の受給開始時期の選択肢が拡大

<2022年4月1日から> 受給開始時期の上限が 70歳 ⇒ 75歳に延長

iDeCoの老齢給付金の受給開始時期を60歳(加入者資格喪失 後)から75歳までの間で、ご自身で選択することができるようになります。

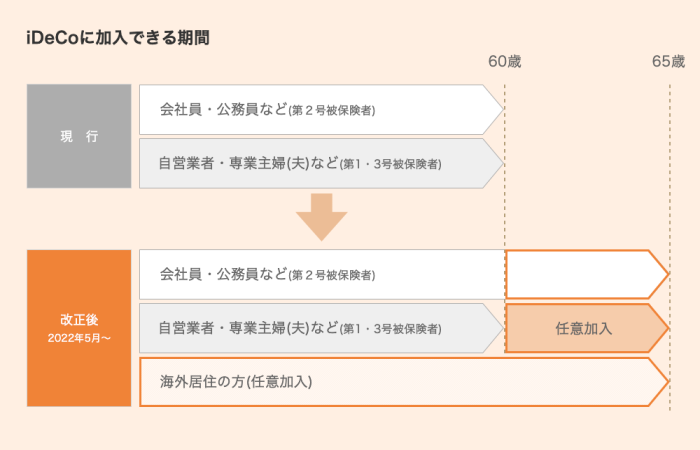

② iDeCoに加入できる年齢の要件などが拡大

<2022年5月1日から>

新たに下記の方がiDeCoに加入できるようになります。

・ 会社員・公務員など(国民年金第2号被保険者)で60歳以上65歳未満※の方

・ 国民年金に任意加入している60歳以上65歳未満の方

・ 国民年金に任意加入している海外居住の方

※公的年金の加入期間が120月に満たない等、国民年金第2号被保険者であれば65歳以上も加入可能

③ 脱退一時金の受給要件の見直し

国民年金の被保険者となることができない方などで、以下の要件を満たす場合には脱退一時金を受給できるようになります。

・ 60歳未満であること

・ 企業型年金加入者でないこと

・ 国民年金保険料免除者、外国籍の海外居住者等のiDeCoに加入できない者であること

・ 日本国籍を有する海外居住者(20歳以上60歳未満)でないこと

・ 通算拠出期間(※)が1ヶ月以上5年以下、または個人別管理資産管理資産が25万円以下であること

・ 障害給付金の受給権者でないこと

・ 最後に企業型確定拠出年金加入者又はiDeCo加入者の資格を喪失した日から起算して2年を経過していないこと

(※)掛金を拠出していない期間は含みません

④ 制度間の年金資産の移換(ポータビリティ)の改善

終了した確定給付企業年金(DB)からiDeCoへの年金資産の移換が可能となります。

⑤ 企業型確定拠出年金(企業型DC)加入者のiDeCo加入の要件緩和

<2022年10月1日から>

企業型年金規約の定めによりiDeCoに加入できなかった企業型DC加入者の方も加入できるようになります。

ただし、各月の企業型の事業主掛金額と合算して月額5.5万円を超えることはできません。

また、掛金(企業型の事業主掛金・iDeCo)が各月拠出であること、企業型DCのマッチング拠出を利用していないこと、が必要となります。

上記②に焦点を当てて考えてみた

今回の標題は上記②に焦点をあてての事柄です。加入できる期間を図示しますと下図になります。

簡単にいえば、今までより加入できる期間が5年延びたってことになります。

これまで50歳代から加入すると、加入期間が短いためメリットが享受しにくいという話で躊躇される方が多かったのですが、それが改善されることになります。

積立期間10年でどのくらいのメリットがあるのか?

では、5年延びたことで積立期間10年間が可能になったとして、どのくらいメリットがあるのでしょうか。

仮に、毎月2万円(年間24万円)の掛け金で運用利回りをバランス型投資信託の3%程度で計算しますと、

運用益は約40万円程度になります。

さらに、節税メリットとして、年収500万円とすれば年間約5万円弱(所得税・住民税等)の節税が出来ます。仮に10年間年収が同じとすれば、約50万円弱となります。

この結果を大きいとみるか、大したことはないとみるかは人によって分かれることでしょう。

50歳代からイデコを始める場合の注意点は?

前述のように加入できる期間が5年延びて、メリットが享受できる可能性は高まったのですが、しかしそこには注意点があります。その注意点とは下記になります。

① イデコの加入は厚生年金または国民年金の加入が条件であるということ

② 50歳代からの年収は人によってはかなり減少することが有り得る

③ 利回りは保証されておらず、さらに元本割れとなるリスクもあること

①について、65歳以上まで会社員をされる場合はあまり問題はありませんが、それ以外の場合は注意が必要です。国民年金は最高40年間しか加入できませんので、60歳以降も加入できるかはこれまでの加入期間次第です。60歳で40年間を満たしている場合は加入できませんので、イデコも出来なくなることになります。(要は5年延びた恩恵は受けられないということ)

※ 退職後、法人を設立して厚生年金に加入するのであれば加入できます。

②について、上述のように年収によって節税メリットが変わってきます。イデコ加入後の年収の推移によっては、それほど節税メリットが出ない可能性があります。再雇用などで大きく年収が減少する場合は注意しましょう。

③について、イデコといっても、運用はおもに投資信託です。利回りは保証されておらず、元本割れのリスクもないわけではありません。投資であることは理解しておきましょう。

50歳代からイデコを始める場合は上記①~③の件を踏まえて、個別に判断する必要があります。残念ながら、手放しで喜べる制度改正ではないということになります。注意しましょう!!